Foarte pe scurt: crește prețul asigurărilor obligatorii pentru locuințe, de la 100 la 130 de lei. Inflație, chestii. Suma asigurată rămâne aceeași, 20.000 de euro.

Deci avem creșterea unui cost cu 30% doar pe baza faptului că ”oricum era un preț modic” și niciun beneficiu real. Pur și simplu luăm 30 de lei în plus de la 1.94 milioane de oameni care au asigurări PAD (sursa) și ajungem dintr-un foc la 12 milioane de euro anual extra care intră într-un fond. Fondul în sine ajungea anul trecut la 40 de milioane de euro pe an.

Pentru asigurarea oamenilor în caz de dezastre precum cutremure, inundații sau alunecări de teren.

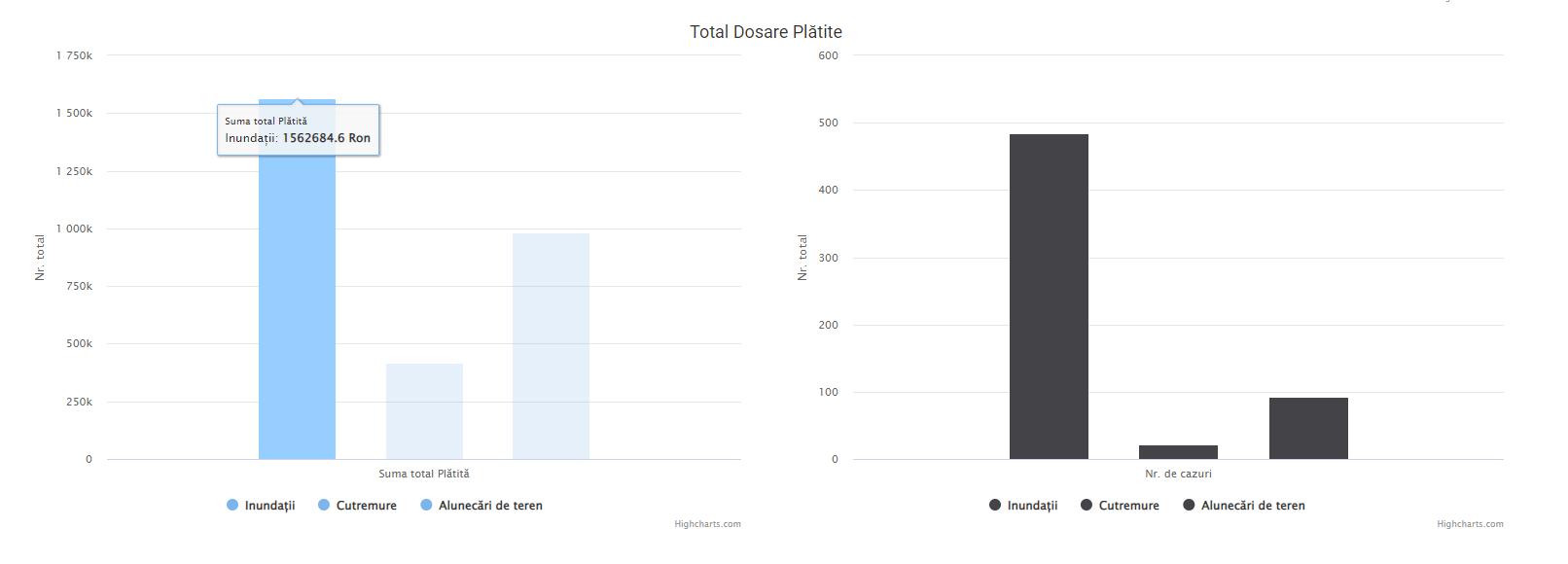

Bun, acum hai să vedem câți bani s-au cheltuit anul trecut pe despăgubiri:

Avem 1.56 milioane de lei la inundații, 417.000 de lei la cutremure și 983.000 de lei la alunecări de teren. În total 2.9 milioane de lei. 600.000 de euro. Deci încasăm 40 de milioane, plătim 600.000, hai 1 milion de euro cu costuri operaționale, dar mărim costul pentru că sunt materialele mai scumpe. Pentru un fond care asigură oricum aceeași sumă, de 20.000 de euro.

Costul crește cu 30%, beneficiul ar trebui să crească și el cu 30%, nu? Mai ales că fondul în sine continuă să rămână cu bani an de an, sume care ar trebui să ne ajute în caz de vreo problemă mai mare.

Dar chiar și în caz de probleme mari, să spunem că se întâmplă să pice niște blocuri din câteva orașe mari la vreun cutremur. Ce faci, le dai oamenilor câte 20.000 de euro? Să facă ce cu ei, să stea la hotel până când găsesc alte soluții?

3 comentarii. Leave new

Da, ciudată rău asta cu „hai să creștem costul asigurării”, dar fără să creștem valoarea asigurată. Nu poți să vii să spui că „inflație”, dar să nu indexezi și valoarea asigurată.

Din articol văd că au mai și scos un risc, cel la furtună pe motiv că „nu este semnificativ”. Păi dacă nu e semnificativ, de ce nu îl lași?

Departe de mine sa-i apar pe nemernicii astia de la PAID, care si-au facut un sistem de incasare bani pentru nimic.

Dar nici logica cum ca daca prima de asigurare a crescut inseamna ca si valoarea asigurata ar fi trebuit sa creasca proportional. Nu cred ca ar fi neaparat o legatura. Ar trebui sa creasca valoarea medie a despagubirilor, nu cea maxima. Ceea ce nu s-a intamplat bineinteles. PAID iau 40 de milioane de euro si platesc 1 milion pe despagubiri.

Asigurarile de locuinta obligatorii nu sunt neaparat rele conceptual. Problema e cu implementarea tampita pe care au facut-o. Riscurile acoperite sunt prea rare pentru pretul lor. Din cauza asta si despagubirile sunt foarte mici. Ar trebui ca asigurarile obligatorii sa aiba un minim de riscuri acoperite, cele mai uzuale (cutremur, incendiu, furt, inundatii), apoi firmele sa concureze la pret si restul de riscuri. Adica esti obligat sa ai o asigurare de locuinta, dar sa-ti alegi tu pentru ce riscuri (peste cele de baza), pentru ce valori si la ce firme sa faci asta. Firmele sa fie obligate sa fie reasigurate pentru a putea despagubii si cand sunt dezastre medii, pentru cele foarte mari oricum nici un asigurator/reasigurator nu ar face fata.

Eu nu am avut decat o data, acum vreo 15 ani asigurare de-asta obligatorie. De atunci mi-am promis ca nu voi mai face vreodata. Este foarte prost implementata si pentru majoritatea e inutila. Suma acoperita prea mica, riscuri prea putine si prima prea mare pentru cele de mai sus.

Faza e că poți să justifici și existența fondului așa cum e azi, și primele mici. La 50k euro, în caz de cutremur, cum ziceam, te trezești cu mii de cereri. Care nu pot fi acoperite de stat pe termen scurt din acel fond. La 20k euro să ai 10.000 de oameni care îți cer banii înseamnă 200 de milioane. La 50.000 de euro înseamnă 500 de milioane. Diferență foarte mare.

În Turcia știrile vorbeau despre 160.000 de locuințe afectate. Între 20.000 și 50.000 de euro ai 3.2 miliarde vs. 8 miliarde despăgubiri.

Ar putea veni statul să spună „Ok, construim noi în suma aia de 20k euro blocuri cum erau cele picate. Aveai 2 camere, îți dăm tot 2 camere etc.” Dar poate că eu vreau banii și să mă mut la Brașov, unde nu se simt cutremurele la fel de rău. Sau vreau la casă, nu la bloc.

Revenind la comentariul tău, de ce zici că nu trebuie să crească și despăgubirea? Cifrele despăgubirilor din anii precedenți nu justifică acea creștere, iar justificarea lor legată de costul materialelor de construcții este absolut stupidă, că dai bani, nu materiale.